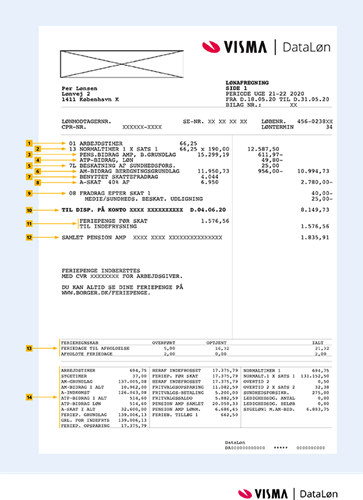

Forstå din lønseddel

En lønseddel kan se ud på mange forskellige måder, afhængig af hvilket lønsystem der benyttes. Det kan også være forskelligt hvilke og hvor mange oplysninger lønsedlen indeholder. Vi har beskrevet de mest brugte felter.

1. TIMER

Antallet af arbejdstimer skal oplyses i løndel 01: arbejdstimer. For månedslønnede fuldtidsansatte, der arbejder 37 timer om ugen, skal der stå 160,33 timer på lønsedlen. For 14-dages lønnede fuldtidsansatte skal der stå 74 timer på lønsedlen.

Antallet af arbejdstim…