Start

Indhold

Ansættelse

Tillæg og mangler

Funktionærloven

Overenskomst

Ansættelsesklausuler

Spørgsmål og information

Lønseddel

Løntyper

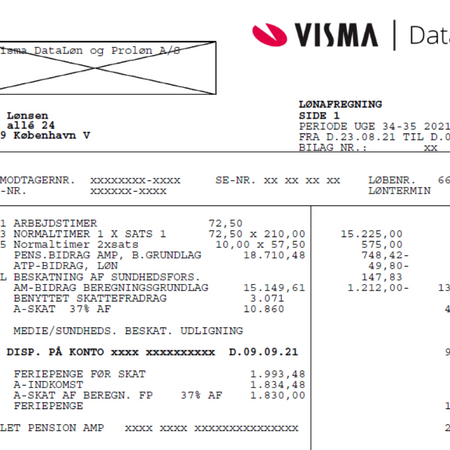

Forstå en lønseddel

Skattekort

E-indkomst

Spørgsmål og information

Barsel og Sygdom

Sygdom

Spørgsmål og information

Indberetninger

A-skat og AM-bidrag

Nemrefusion

AUB - FIB - AES - AFU

ATP

Personalegoder

Kørselsgodtgørelse

Spørgsmål og information

Løn og skat

Bruttoløn

E-indkomst

Spørgsmål og information

Personale

MUS samtaler

Arbejdspladsvurdering

Elever

Udenlandsk arbejdskraft

Under 18 år

Opsigelse

Bortvisning

Fritstilling

Anbefaling

Løn, ferie og godtgørelse

Fratrædelsessamtale

Ferie

Spørgsmål og information

Beregninger

Beregn feriepenge - funktionær

Beregn feriepenge - timelønnet

Beregn værdi af din løn

Beregn værdi af fri bil

Fri telefon og internet

Hvad koster en ansat

Hvordan beregner man...

Skabeloner

Skabelon oversigt

Afholdelse af ferie

Anbefaling fra arbejdsgiver

Ansættelsesbevis til ikke-funktionær

Ansættelsesbevis til funktionær

Bortvisning fra arbejdspladsen

Erklæring til arbejdstelefon

Erklæring ved sygdom

Fratrædelsessamtale

Medarbejderudviklingssamtale

Når en medarbejder bliver syg

Opsigelse fra arbejdsgiver

Overskydende ferie

Varsling af ferie

Tillæg til ansættelseskontrakt - funktionær

Ordbog

Satser

Vejledning

Kontakt

Kontakt juridisk afdeling

Hent prisliste

Hovedmenu

Ansættelse

Lønseddel

Barsel og Sygdom

Indberetninger

Løn og skat

Personale

Opsigelse

Ferie